Definizione di distribuzione normale

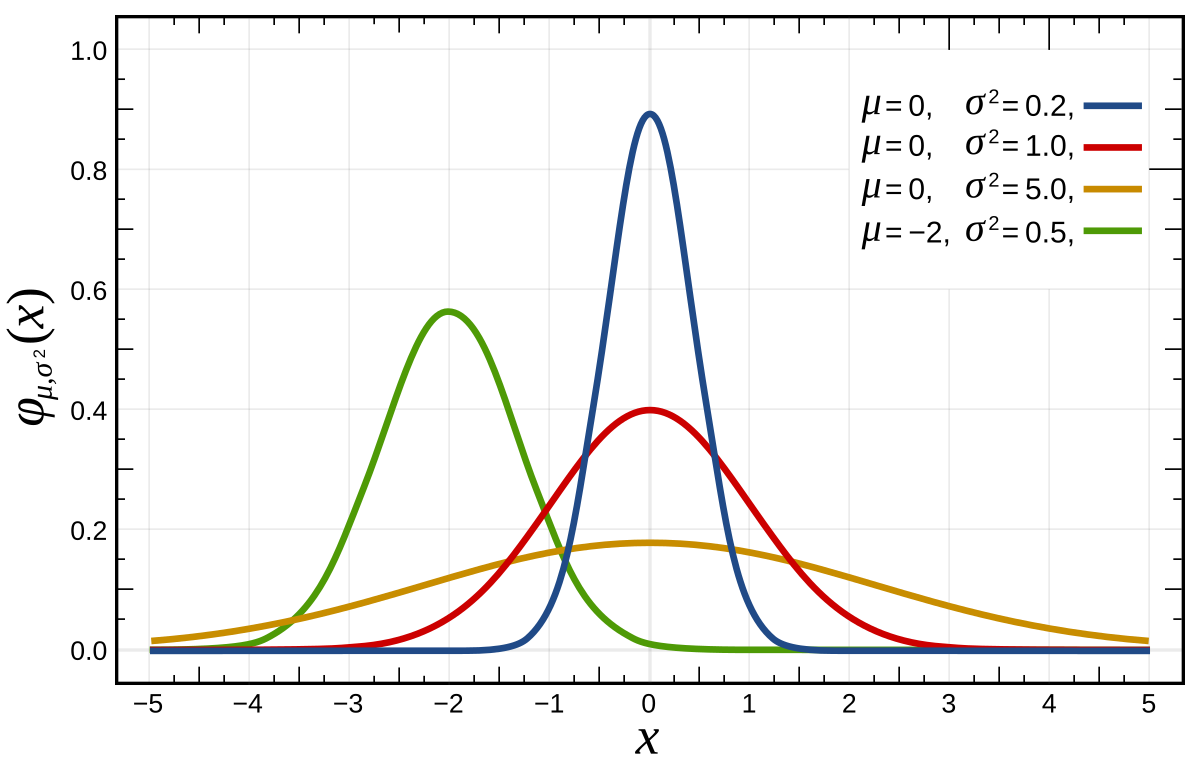

La distribuzione normale è una distribuzione di probabilità continua che descrive come sono distribuiti i valori di una variabile casuale reale. È rappresentata da una curva a forma di campana, simmetrica rispetto alla media.

Caratteristiche principali

-

Forma a campana (curva gaussiana): la maggior parte dei dati si concentra attorno alla media.

-

Simmetria: la curva è perfettamente simmetrica rispetto alla media (μ).

-

Media = Mediana = Moda

-

Due parametri principali:

-

μ (mu): la media, che determina la posizione della curva.

-

σ (sigma): la deviazione standard, che determina l’ampiezza (larghezza) della curva.

-

🔢 Formula della densità della normale

La funzione di densità di probabilità (pdf) della normale è:

f(x)=1σ2πe−12(x−μσ)2f(x) = \frac{1}{\sigma \sqrt{2\pi}} e^{ -\frac{1}{2} \left( \frac{x - \mu}{\sigma} \right)^2 }

Dove:

-

xx è la variabile casuale

-

μ\mu è la media

-

σ\sigma è la deviazione standard

-

ee è il numero di Nepero (≈ 2.718)

📊 Esempio visivo (immaginario)

Supponiamo che l’altezza delle persone in una popolazione segua una distribuzione normale:

-

Media μ=170\mu = 170 cm

-

Deviazione standard σ=10\sigma = 10 cm

La maggior parte delle persone avrà un’altezza compresa tra 160 cm e 180 cm, cioè entro ±1 σ dalla media.

📈 Regola empirica (68-95-99.7)

In una distribuzione normale:

-

Circa 68% dei valori è compreso tra μ±1σ\mu \pm 1\sigma

-

Circa 95% tra μ±2σ\mu \pm 2\sigma

-

Circa 99.7% tra μ±3σ\mu \pm 3\sigma

📌 A cosa serve?

La distribuzione normale è usata in tantissimi contesti, ad esempio:

-

Nella teoria dell’inferenza statistica (test, intervalli di confidenza)

-

Per modellare fenomeni naturali (altezza, pressione, errori di misura)

-

Come approssimazione in molti teoremi (es. Teorema Centrale del Limite)